夏普比率(Sharpe Ratio) 是衡量投资组合或资产的风险调整后收益的重要指标,旨在帮助投资者评估每承受一单位风险所能获得的额外回报。它由著名经济学家威廉·夏普(William Sharpe)提出,是现代投资组合理论中的一个核心概念。

1. 夏普比率的定义

夏普比率的计算公式如下:

2. 夏普比率的意义

-

高夏普比率:意味着在每承担一单位风险时,投资者可以获得更高的回报。高夏普比率通常表示该投资组合的风险回报比高,表现出较好的风险调整后收益。

-

低夏普比率:意味着风险较高但回报相对较低,或者说,承担相同的风险却未能带来足够的回报。低夏普比率反映出投资组合可能没有有效地管理风险。

3. 如何理解夏普比率

- 夏普比率大于1:表示该投资组合的风险调整后回报是正向的,且回报高于无风险利率。数值越大,表示风险回报越高,投资的性价比越好。

- 夏普比率等于1:意味着投资组合的回报等于承受的风险,表明风险回报平衡。

- 夏普比率小于1:表示风险回报较低,可能需要重新考虑该投资组合。

4. 夏普比率的优缺点

优点:

- 简洁直观:夏普比率是一个综合性的衡量指标,能够直接反映投资的风险与收益关系。

- 风险调整后的回报:它不仅关注回报本身,还考虑了风险因素,能够帮助投资者更好地评估投资的性价比。

缺点:

- 依赖于标准差:夏普比率使用标准差来衡量风险,而标准差是一种对称的风险度量,它并没有区分向上波动和向下波动的风险。在实际应用中,一些投资者可能更关注下行风险,而夏普比率对这种下行风险的反应较弱。

- 假设正态分布:夏普比率假设投资回报服从正态分布,但实际市场中的回报往往是非正态分布,特别是在极端市场情况下。

5. 夏普比率的实际应用

投资者和基金经理通常使用夏普比率来比较不同投资组合或基金的风险调整后回报。一个夏普比率较高的投资组合,通常被认为是更好的选择,尤其是在同等回报情况下,能够提供较低的风险。

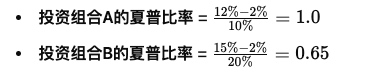

例如,假设你有两个投资组合:

- 投资组合A的年回报率为12%,标准差为10%。

- 投资组合B的年回报率为15%,标准差为20%。

如果无风险利率为2%,则:

尽管投资组合B的回报较高,但由于其波动性较大(风险较高),其夏普比率低于投资组合A。投资组合A的风险调整后回报更好,因此在这两者之间,投资组合A可能是更优的选择。

6. 总结

夏普比率是评估投资组合风险与回报关系的有效工具,能够帮助投资者在不同投资选择中找到最具性价比的方案。高夏普比率意味着每单位风险所带来的回报更高,因此,通常投资者倾向于选择夏普比率较高的投资组合或基金。